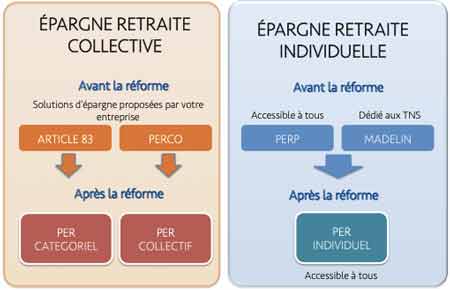

Le Plan Épargne Retraite (PER) a été introduit en France le 1er octobre 2019 pour offrir aux Français un produit d’épargne retraite plus simple, accessible et adapté à leurs besoins. Il remplace les anciens produits d’épargne retraite tels que le PERP, le contrat Madelin, le Perco et le contrat « Article 83 », qui ne sont plus commercialisés depuis octobre 2020.

La loi Pacte a entraîné des changements majeurs dans les règles des produits d’épargne retraite en France, en harmonisant et simplifiant une réglementation complexe et peu attrayante. Cette réforme d’envergure a pour but de revitaliser l’épargne retraite en offrant des produits plus accessibles, flexibles et adaptés aux besoins des épargnants.

Quels sont les avantages de la création du Plan Épargne Retraite (PER) par la loi Pacte en France ?

La réforme de l’épargne retraite a été l’un des principaux projets de la loi Pacte (Plan d’action pour la croissance et la transformation des entreprises) en France. L’objectif de cette réforme était d’uniformiser et de simplifier les règles régissant les produits d’épargne retraite individuels. Pour cela, un nouveau produit, le PER (Plan d’épargne retraite), a été créé et introduit sur le marché le 1er octobre 2019 pour remplacer les produits d’épargne retraite actuels jugés rigides et complexes par les épargnants, tels que le PERP, le contrat Madelin (en retraite individuelle), le Perco et l’article 83 (en retraite collective).

Simplification de l'épargne retraite avec le PER

PER → Plan Épargne Retraite

Le Plan d’Epargne Retraite (PER) a été mis en place pour rendre l’épargne retraite plus attractive en France, bien qu’elle reste très loin derrière l’assurance vie, qui représente le placement préféré des Français avec plus de 1 700 milliards d’euros d’encours, comparé à seulement 200 milliards d’euros pour l’épargne retraite ; le PER offre une gestion simplifiée avec des conditions de sortie et de retrait plus souples, ainsi qu’une fiscalité avantageuse.

Le PER présente plusieurs avantages qui en font une solution flexible et adaptée aux différentes situations professionnelles des épargnants.

Il existe trois produits PER : Le PER individuel, le PER collectif et le PER catégoriel.

Le PER individuel (ou PERIN) est un produit d’épargne retraite qui remplace le PERP et le contrat Madelin. Il permet aux épargnants de réaliser des versements volontaires et bénéficie d’une fiscalité avantageuse. Le PERIN offre une grande flexibilité en termes de gestion et de sortie des fonds ;

·Le PER collectif (ou PERCOL) remplace le Perco et est ouvert à tous les salariés d’une entreprise. Il est alimenté par l’épargne salariale telle que l’intéressement, la participation, l’abondement ou encore le CET ;

Le PER catégoriel (ou PERCAT) remplace le contrat « article 83 ». Ce PER entreprise est destiné à certaines catégories de salariés, comme les cadres dirigeants, et est alimenté par des versements obligatoires ou des transferts entrants de fonds. Il permet aux salariés concernés de bénéficier d’un dispositif d’épargne retraite avantageux, adapté à leurs besoins spécifiques

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.